El Dinero

El dinero es todo medio de cambio de pago generalmente aceptado. Es decir, para que algo pueda ser considerado dinero, todo el mundo tiene que reconocerlo como algo de valor que le permitirá comprar otros bienes.

El Dinero Mercancía

El dinero mercancía son aquellos bienes que tienen valor por sí mismos. Eran productos que podíamos utilizar para satisfacer necesidades (como la sal, las especias o el ganado) o como “medio de cambio” para comprar otros bienes. Las especias podíamos echarlas a la comida o cambiarlas por otros bienes.

Para que un bien pudiera ser utilizado como dinero mercancía debía cumplir una serie de requisitos:

- Duradera: La gente no aceptará como dinero algo que se deteriore en poco tiempo, ya que sabe que no lo podría usar como dinero en el futuro.

- Transportable: La mercancía utilizada debe tener un valor elevado respecto a su peso, de forma que se pueda trasladar con facilidad.

- Divisible: El bien elegido debe poderse subdividir en pequeñas partes con facilidad sin pérdida de valor, de forma que se puedan realizar pagos pequeños.

- Homogénea: Cualquier unidad del bien en cuestión debe ser exactamente igual a las demás, ya que, si no, los intercambios serían muy difíciles.

- De oferta limitada: Cualquier mercancía que no tenga una oferta limitada no tendrá un valor económico. Si el producto es muy abundante, carece de valor.

El Dinero Papel

El dinero papel era convertible en oro. Es decir, todos los recibos equivalen a todo el oro que existía en esa sociedad. Cuando una economía utiliza oro como moneda, o papel que es convertible en oro, se dice que utiliza el patrón oro.

El Dinero Fiduciario

El dinero fiduciario es aquel que se basa en la confianza de la sociedad. Está formado por el dinero legal (monedas y billetes) y el dinero bancario (cuentas bancarias). El dinero fiduciario está controlado y emitido por los bancos centrales de cada país que tratan de asegurar que sea auténtico y dar confianza a los ciudadanos.

El dinero electrónico es un instrumento financiero que permite realizar pagos y transferencias con un dispositivo electrónico (una tarjeta, un teléfono, un ordenador, etc.)

Las Criptomonedas

Las criptomonedas son un medio digital de intercambio. Cumple la función de una moneda, y de ahí que se las conozca con ese nombre. Sin embargo, son totalmente digitales y utilizan métodos criptográficos para asegurar sus transacciones, controlar la creación de nuevas unidades y verificar la transferencia.

De todas las criptomonedas, la más famosa es el Bitcoin.

El Bitcoin

El Bitcoin fue creado en 2009.

Debilidades:

- La gran volatilidad.

- Su uso para actividades ilegales.

- Riesgos de protección de las criptomonedas.

- El consumo de energía eléctrica: para poder minar Bitcoins y hacer operaciones se necesita una gran cantidad de consumo energético.

El Tipo de Interés

El tipo de interés es el porcentaje que tiene que pagar de intereses sobre la cantidad prestada la persona que pidió el préstamo (prestatario), y que, por tanto, recibirá el que prestó el dinero (prestamista).

¿Qué es el tipo de interés?

Cuando uno pide una cantidad de dinero prestado se le indica cuánto tiempo tiene que tardar en devolver más unos intereses en compensación por el préstamo.

¿Por qué pedimos un tipo de interés a cambio de prestar dinero?

- Por renunciar al dinero durante un tiempo.

- Por asumir un riesgo.

- Por la posible pérdida de valor del dinero producida por la inflación.

Dependiendo de la persona y situación cada uno va a tener un tipo de interés más alto:

- El plazo: a mayor plazo de devolución, más tiempo renuncia al dinero el que presta y más intereses exige en compensación.

- El riesgo: a mayor riesgo de que no nos paguen, más intereses exigimos a cambio. Este aumento de los tipos de interés que pedimos cuando no nos fiamos de alguien es lo que se conoce como la prima de riesgo.

El BCE fija el tipo de interés de referencia… Presta dinero a ese tipo de interés a bancos…que lo prestan a un tipo de interés superior a…Familias Empresas Estado.

El Sistema Financiero

El sistema financiero es el conjunto de intermediarios, mercados y activos financieros que llevan el ahorro de los ahorradores hasta los deudores para que estos puedan llevar a cabo sus actividades.

Existen dos formas de que el ahorro llegue a los deudores:

- Demanda directa: poniendo en contacto directo a ahorradores y deudores a través de los mercados de capitales.

- Con intermediarios financieros: crean productos financieros que puedan satisfacer tanto a ahorradores como a deudores.

Elementos:

- Los activos financieros: un activo financiero es un contrato por el cual ahorradores o intermediarios se comprometen a prestar una cantidad de dinero al vendedor de ese activo (deudores), a cambio de recibir una cantidad mayor de dinero en el futuro. Estos activos son los productos de inversión.

- Los intermediarios financieros: son agentes especializados en poner en contacto a ahorradores y deudores. Además, como veremos tienen capacidad de crear nuevos activos financieros.

- Mercados financieros: es el lugar donde se compran y venden los diferentes activos financieros y se fijan sus precios. Podemos destacar:

- Mercados primarios: son los mercados donde el vendedor del activo financiero lo ofrece por primera vez, como cuando una empresa quiere vender nuevas acciones.

- Mercados secundarios: se negocian activos financieros que ya existen. Por ejemplo, cuando una persona que ya compró una acción desea venderla en la bolsa.

Los Intermediarios Financieros

Los intermediarios financieros son agentes especializados en poner en contacto a ahorradores y deudores.

Los intermediarios financieros tienen principalmente dos funciones:

- Ponen en contacto a las personas que necesitan el dinero y a los que tienen dinero ahorrado dispuesto a prestarlo.

- Tienen la capacidad de transformar los activos financieros.

1. Bancarios

Los activos financieros que ofrecen (como los depósitos de los bancos) sirven como medio de pago. Además, tienen capacidad para crear dinero.

- El Banco de España: es el banco de los bancos (presta a los bancos españoles).

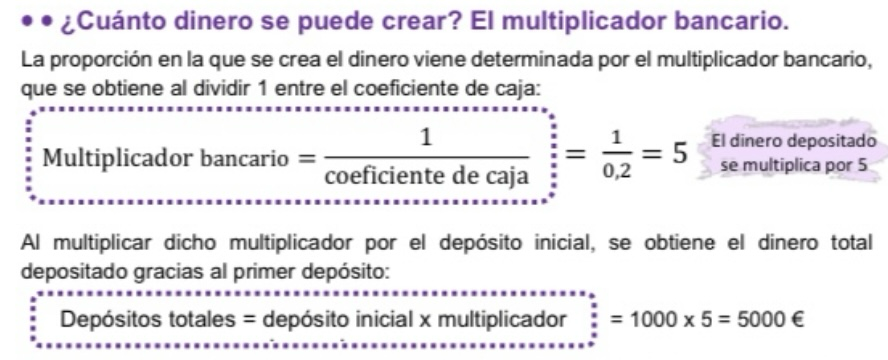

- Los bancos privados, cajas de ahorro y cooperativas de crédito: es decir, cogen el ahorro de las familias y empresas y se lo prestan, con unas condiciones, a quien lo necesite. Como vimos, cuando prestan, están creando dinero.

2. No bancarios

No pueden ofrecer activos financieros válidos como dinero o medio de cambio. No tienen capacidad para crear dinero.

- Instituto de Crédito Oficial (ICO): el ICO busca ayudar a empresas que contribuyan al crecimiento, al desarrollo del país y a la mejora de la distribución de la riqueza. Por eso se centra en empresas que puedan innovar, ecológicas y que tengan importancia cultural y social.

- Compañías aseguradoras: venden un activo financiero específico, la póliza de seguros. Cuando la compañía de seguros vende las pólizas obtienen un pago todos los años (o meses, según se contrate), pero se comprometen a indemnizar, dentro de los límites pactados, un daño que sufra el asegurado.

- Fondos de pensiones privados: complementan las pensiones públicas de jubilación que paga la Seguridad Social. Se aporta una cantidad todos los meses durante muchos años hasta que llegue la jubilación. Este dinero se acumula, junto con intereses, en un fondo que se recibirá al jubilarse.

- Sociedades y fondos de inversión: los fondos de inversión cogen el dinero de muchos ahorradores y los invierten en “paquetes” que contienen muchos valores. Así, el riesgo es menor, ya que si pierdo dinero con unos valores lo puedo recuperar con otros.

- Empresas de leasing: el leasing es un alquiler con opción de compra al final del contrato.

- Empresas de factoring: el factoring consiste en la venta de todos los derechos pendientes de cobro a una empresa denominada factor.

- Sociedades de garantía recíproca (SGR): ayudan a sus socios, normalmente pequeñas o medianas empresas, a que consigan dinero para poder invertir.

- Empresas de servicios de inversión: se dedican a la compra-venta de activos financieros, pero no hacen ninguna transformación como hacían otros intermediarios. Explicamos estos dos tipos:

- Brokers: se limitan a poner en contacto a compradores y vendedores (no compran el activo).

- Dealers: compran los activos y luego los venden.