La Oferta Agregada

La oferta agregada (OA) es la cantidad total de bienes y servicios que las empresas de un país están dispuestas a producir y vender para cada nivel de precios.

La curva de oferta agregada nos indica la cantidad ofertada de bienes y servicios para cada uno de los niveles de precios de la economía. Los factores que influyen en la oferta son:

Precios: Si los precios suben, las empresas quieren producir más porque ganan más dinero. Si los precios bajan, a veces las empresas no pueden cubrir sus costos y producen menos.

Recursos: Si un país tiene muchos recursos como tierra, personas que trabajan y máquinas, puede producir más. Por ejemplo, si encuentran nuevos recursos naturales, si hay más personas dispuestas a trabajar o si adquieren más máquinas, pueden producir más.

Productividad: Si usan mejor los recursos o tienen mejores máquinas, pueden producir más con lo que tienen.

Costos: Si los salarios y los costos de producción son bajos, las empresas pueden producir más. Pero si son altos, pueden tener problemas y producir menos.

Equilibrio Macroeconómico

El equilibrio macroeconómico es el punto donde la cantidad de producción que ofrecen todas las empresas es igual a la cantidad de producción demandada por los consumidores, las empresas, el Estado y el sector exterior.

¿Por qué un país se encuentra debajo de su potencial?

El país no está usando todos sus factores productivos. (Hay trabajadores en paro, fábricas sin utilizar, tierras sin cultivar, etc.)

No se están usando los factores de manera eficiente. (La productividad de los factores no está siendo buena.)

El Dinero

El dinero es todo medio de cambio o pago generalmente aceptado. Es decir, para que algo pueda ser considerado dinero, todo el mundo tiene que reconocerlo como algo de valor que le permitirá comprar otros bienes. Dentro del dinero hay cuatro tipos:

Dinero mercancía: Son aquellos bienes que tienen valor por sí mismos. Eran productos que podíamos utilizar para satisfacer necesidades o como “medio de cambio” para comprar otros bienes. Las especias podíamos usarlas en la comida o cambiarlas por otros bienes.

Dinero papel: Era convertible en oro. Es decir, todos los recibos equivalían a todo el oro que existía en esa sociedad. Cuando una economía utiliza oro como moneda, o papel convertible en oro, se dice que utiliza el patrón oro.

Dinero fiduciario: Es aquel que se basa en la confianza de la sociedad. Está formado por el dinero legal (monedas y billetes) y el dinero bancario (cuentas bancarias).

Criptomonedas: Son un medio digital de intercambio. Cumplen la función de una moneda, y de ahí que se las conozca con ese nombre. Sin embargo, son totalmente digitales y utilizan métodos criptográficos para asegurar sus transacciones, controlar la creación de nuevas unidades y verificar la transferencia. Las criptomonedas son populares porque:

Nadie las controla: A algunas personas les gusta eso.

Son rápidas y secretas: Puedes hacer pagos al instante y sin revelar tu identidad, lo cual a muchos les gusta.

Problemas de las criptomonedas como método de pago:

Cambios de precio: Las criptomonedas pueden subir o bajar mucho de valor rápidamente.

Uso para cosas malas: Algunas personas pueden usar las criptomonedas para actividades ilícitas.

Mucha electricidad: Hacer funcionar las criptomonedas necesita mucha electricidad y no es tan rápido como otros métodos de pago como las tarjetas de crédito.

Tipo de Interés

El tipo de interés es el porcentaje que tiene que pagar de intereses sobre la cantidad prestada la persona que pidió el préstamo (prestatario), y que, por tanto, recibirá el que prestó el dinero (prestamista). ¿Por qué pedimos un tipo de interés a cambio de prestar dinero?

Por renunciar al dinero durante un tiempo.

Por asumir un riesgo.

Por la posible pérdida de valor del dinero producida por la inflación.

La Demanda del Dinero

El dinero tiene tres funciones principales:

Medio de cambio.

Depósito de valor.

Unidad de cuenta.

¿Qué es la demanda de dinero y de qué depende?

La demanda de dinero es la cantidad de dinero que las personas desean tener en efectivo y depósitos en lugar de invertirlo en otros activos reales o financieros. Los factores que pueden influir en la demanda de dinero son:

La renta.

El tipo de interés.

La incertidumbre.

La Oferta Monetaria

La oferta monetaria es la cantidad de dinero que circula en una economía: la suma del efectivo (billetes y monedas) y los depósitos bancarios.

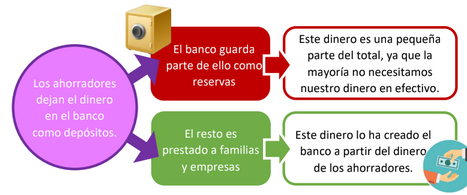

Proceso de Creación del Dinero

El Sistema Financiero

El sistema financiero es el conjunto de intermediarios, mercados y activos financieros que llevan el ahorro de los ahorradores hasta los deudores para que estos puedan llevar a cabo sus actividades. ¿Cómo el sistema financiero lleva el ahorro de ahorradores a inversores? Para conseguir trasladar el ahorro de ahorradores a deudores, el sistema financiero satisface las necesidades de ambos a través de dos maneras:

Demanda directa: Poniendo en contacto directo a ahorradores y deudores a través de los mercados de capitales.

Con intermediarios financieros: Además de ayudar a este contacto, crean productos financieros que puedan satisfacer tanto a ahorradores como deudores.

Intermediarios Financieros

Los intermediarios financieros son agentes especializados en poner en contacto a ahorradores y deudores. Los intermediarios financieros tienen principalmente dos funciones:

Ponen en contacto a las personas que necesitan dinero con las que tienen dinero ahorrado y están dispuestas a prestarlo.

Tienen la capacidad de transformar los activos financieros.

Intermediarios financieros bancarios:

El Banco de España.

Los bancos privados, cajas de ahorro y cooperativas de crédito.

Intermediarios financieros no bancarios:

Instituto de Crédito Oficial (ICO).

Compañías aseguradoras.

Fondos de pensiones privados.

Sociedades y fondos de inversión.

Empresas de leasing (opción de compra).

Empresas de factoring.

Sociedades de garantía recíproca (SGR).

La Inflación y sus Consecuencias

La inflación es el crecimiento generalizado y sostenido (continuo) de los precios de los bienes y servicios de una economía. Es decir, para que consideremos que hay inflación, el aumento de precios debe ser:

Generalizado.

Sostenido (continuo).

¿Por qué es mala la inflación? Consecuencias de la inflación:

Pérdida de poder adquisitivo.

Incertidumbre.

Perdedores de la inflación:

Ahorradores.

Prestamistas.

Pensionistas y trabajadores.

Ganadores de la inflación:

El Estado.

Los que piden prestado.